|

Последствия последних изменений по переоценки ОС

Результаты переоценки ОС в бухучете на 1 января 2011 года в отчетности этого года нужно показывать в сравнительных данных за 2010 год.

Источник Аудит Группа Бизнес-Партнер

Изменения в правила переоценки основных средств были внесены приказом Минфина России от 24 декабря 2010 года № 186н. Документ применяется начиная с бухгалтерской отчетности 2011 года.

Напомним, что коммерческие организации имеют право переоценивать группы однородных ОС не чаще одного раза в год. Согласно прежним правилам переоценку проводили в так называемый межотчетный период - между 31 декабря прошедшего года и 1 января текущего года. Другими словами, бухгалтерские записи по переоценке ОС делали 31 декабря прошедшего года, но после того, как отчетность за этот год была уже сформирована. Таким образом, результаты переоценки отражали в межотчетный период, показывая во вступительных сальдо на 1 января текущего года. Именно такой порядок переоценки ОС действовал на момент ее проведения по состоянию на 1 января 2011 года.

По новым правилам переоценку ОС в бухгалтерском учете нужно проводить на конец отчетного года, показывая ее в учете и отчетности на 31 декабря. Кроме того, изменился и порядок учета переоценки.

Аналогичные изменения были внесены и в правила переоценки нематериальных активов.

Разберемся с последствиями перечисленных нововведений, в частности с тем, как отразить результаты переоценки ОС, проведенной по состоянию на 1 января 2011 года, в отчетности нынешнего года.

Отражение сумм переоценки в учете...

При переоценке основного средства пересчитывается его первоначальная стоимость, а если данный объект ранее переоценивался - текущая (восстановительная) стоимость. Одновременно пересчитывается и сумма амортизации, начисленная по этому объекту за все время его использования, для чего применяется коэффициент переоценки. Величину данного коэффициента определяют делением восстановительной стоимости ОС (на дату последней переоценки) на его первоначальную стоимость (либо восстановительную стоимость на дату предыдущей переоценки).

После проведения переоценки ежемесячную сумму амортизации рассчитывают исходя из новой текущей (восстановительной) стоимости ОС и прежнего срока полезного использования.

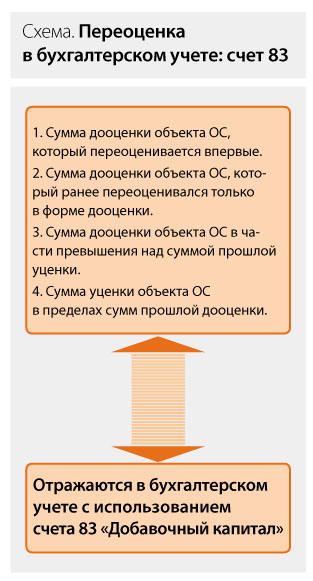

Порядок отражения результатов переоценки ОС в учете зависит от того, переоценивается ли объект первый раз, или дооценка (уценка) данного основного средства проводилась и прежде. Сумму первичной дооценки по-прежнему следует зачислять в добавочный капитал организации и показывать по кредиту счета 83 "Добавочный капитал".

Если ОС ранее переоценивалось только в форме дооценки, сумму новой дооценки также зачисляют на добавочный капитал.

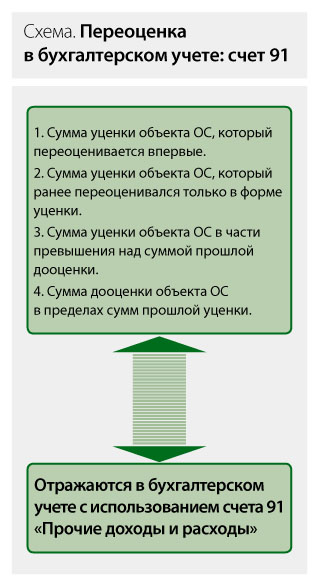

Сумму уценки, проведенной впервые, теперь нужно относить не на счет 84 "Нераспределенная прибыль (непокрытый убыток)", а на счет 91 "Прочие доходы и расходы". Аналогичным образом необходимо отражать уценку основных средств, если в результате ранее проведенной переоценки восстановительная стоимость оказалась ниже первоначальной.

Ситуации, когда результаты предыдущих переоценок ОС отличаются от результатов переоценки в текущем периоде, рассмотрим на примерах

Пример

Дооценка ОС, если ранее была уценка.

На балансе организации числится объект основных средств, амортизация по которому начисляется линейным методом. Первая переоценка (в форме уценки) проведена организацией на начало 2011 г.

Сумму первичной дооценки внеоборотных активов по-прежнему следует зачислять в добавочный капитал организации, отражая в учете по кредиту одноименного счета 83 "Добавочный капитал"

Исходные данные на дату первой переоценки приведены ниже.

Первоначальная стоимость ОС - 200 000 руб.; срок полезного использования - 10 лет; текущая восстановительная стоимость - 150 000 руб.; накопленная сумма амортизации - 40 000 руб.

Следовательно, коэффициент переоценки:

150 000 руб. : 200 000 руб. = 0,75;

сумма пересчитанной амортизации:

40 000 руб. x 0,75 = 30 000 руб.;

сумма уценки стоимости:

200 000 – 150 000 = 50 000 руб.;

сумма уценки амортизации:

40 000 – 30 000 = 10 000 руб.;

общая сумма уценки, отраженной на счете 84:

50 000 – 10 000 = 40 000 руб.

В бухгалтерском учете результаты уценки на начало  2011 г. отражены такими записями: 2011 г. отражены такими записями:

ДЕБЕТ 84 КРЕДИТ 01

– 50 000 руб. - сумма уценки первоначальной стоимости;

ДЕБЕТ 02 КРЕДИТ 84

–10 000 руб. - сумма уценки амортизации.

Сумма амортизации по данному объекту ОС за 2011 г. равна:

150 000 руб. x 10% = 15 000 руб.

На конец отчетного 2011 г. этот объект переоценивается в форме дооценки. По новым правилам начиная с 2011 г. сумма дооценки объекта ОС, равная сумме его уценки, проведеннойв предыдущие периодыи отнесенной на финансовый результат в качестве прочих расходов, относится на прочие доходы. В нашем примере сумма первоначальной уценки была отнесена по старым правилам на счет 84. Тем не менее в 2011 г. дооценку в пределах сумм предыдущей уценки нужно отразить на счете 91.

Перечислим исходные данные для переоценки на 31.12.2011. Стоимость объекта - 150 000 руб.; текущая (восстановительная стоимость) - 225 000 руб.

Следовательно, накопленная сумма амортизации:

30 000 + 15 000 = 45 000 руб.;

коэффициент переоценки:

225 000 руб. : 150 000 руб. = 1,5;

сумма пересчитанной амортизации:

45 000 руб. x 1,5 = 67 500 руб.;

сумма дооценки текущей (восстановительной) стоимости:

225 000 – 150 000 = 75 000 руб.;

сумма дооценки амортизации:

67 500 – 45 000 = 22 500 руб.;

общая сумма дооценки объекта:

В результате переоценки срок полезного использования ОС остается прежним, изменяется текущая (восстановительная) стоимость объекта. Амортизация начисляется исходя из новой стоимость

75 000 – 22 500 = 52 500 руб.

При этом дооценка объекта ОС в сумме, равной прошлой уценке (40 000 руб.), относится в кредит счета учета прочих доходов и расходов. А в части превышения дооценки над прошлой уценкой в сумме:

52 500 – 40 000 = 12 500 руб. - в кредит счета учета добавочного капитала.

В бухгалтерском учете на 31.12.2011 должны быть сделаны такие записи:

ДЕБЕТ 01 КРЕДИТ 91-1

– 50 000 руб. - дооценка восстановительной стоимости в пределах сумм предыдущей уценки;

ДЕБЕТ 91-2 КРЕДИТ 02

– 10 000 руб. - дооценка амортизации в пределах проведенной ранее уценки;

ДЕБЕТ 01 КРЕДИТ 83

– 25 000 руб. (75 000 – 50 000) - дооценка восстановительной стоимости сверх сумм предыдущей уценки;

ДЕБЕТ 83 КРЕДИТ 02

– 12 500 руб. (22 500 – 10 000) - дооценка амортизации сверх сумм предыдущей уценки.

Переоценку показываем на 31 декабря

Приказом Минфина России от 24 декабря 2010 года № 186н в порядок переоценки внеоборотных активов был внесен ряд поправок. Прежде всего изменился момент обозначения переоценки. До сих пор переоценку внеоборотных активов в результате изменения их стоимости за отчетный год не включали в баланс за этот же период, а показывали во вступительных остатках на 1 января следующего года. Однако баланс на любую дату должен отражать все события по состоянию на 24:00 именно этой даты. Теперь результаты переоценки нужно показывать на 31 декабря, то есть на одну отчетность раньше.

Новые правила действуют с бухгалтерской отчетности за 2011 год. В отчетности 2010 года ничего менять не нужно. В отчетности за текущий, 2011 год последствия изменения учетной политики, вызванные изменением нормативных правовых актов по бухгалтерскому учету переоценки внеоборотных активов, следует отражать ретроспективно. Поэтому в сравнительных показателях на 31 декабря 2010 года и 31 декабря 2009 года нужно привести данные с учетом переоценки, проведенной по состоянию на 1 января 2011 года и на 1 января 2010 года соответственно.

Несовпадение указанных данных с аналогичными показателями отчетности за 2010 год необходимо раскрыть в пояснениях к отчетности 2011 года, в частности, привести их сверку в разделе 2 формы "Отчет об изменении капитала".

Теперь разберемся, как применять новые правила учета переоценки ОС в ситуации, зеркальной по отношению к рассмотренной выше.

Пример

Уценка ОС, если ранее была дооценка.

Оценка на начало 2011 г. (ОС переоценивается впервые) больше первоначальной стоимости. Исходные данные для проведения переоценки на указанную дату приведены ниже.

Первоначальная стоимость ОС - 70 000 руб.; срок полезного использования - 7 лет; текущая восстановительная стоимость - 105 000 руб.; накопленная сумма амортизации - 30 000 руб.

Следовательно, коэффициент переоценки:

105 000 руб. : 70 000 руб. = 1,5;

сумма пересчитанной амортизации:

30 000 руб. x 1,5 = 45 000 руб.;

сумма дооценки первоначальной стоимости:

105 000 – 70 000 = 35 000 руб.;

сумма дооценки амортизации:

45 000 – 30 000 = 15 000 руб.;

общая сумма дооценки, отраженной на счете 83:

35 000 – 15 000 = 20 000 руб.

Результаты дооценки на начало 2011 г. отражены такими записями:

ДЕБЕТ 01 КРЕДИТ 83

– 35 000 руб. - сумма дооценки первоначальной стоимости;

ДЕБЕТ 83 КРЕДИТ 02

– 15 000 руб. - сумма дооценки амортизации.

В течение 2011 г. по данному объекту ОС начислена сумма амортизации:

((100% : 7 лет) x 105 000) = 15 000 руб.

На конец 2011 г. это основное средство переоценивается в форме уценки. С 2011 г. превышение суммы уценки ОС над суммой его дооценки, зачисленной в добавочный капитал в результате предыдущей переоценки, относится на финансовый результат в качестве прочих расходов. Однако сначала нужно уменьшить добавочный капитал, образованный за счет прежней дооценки.

Перечислим исходный данные для второй переоценки рассматриваемого объекта ОС на 31.12.2011. Стоимость основного средства - 105 000 руб.; текущая восстановительная стоимость - 52 500 руб.

Сумму уценки внеоборотных активов, проведенную впервые, теперь нужно относить не на счет 84 "Нераспределенная прибыль (непокрытый убыток)", а на счет 91 "Прочие доходы и расходы"

Следовательно, накопленная сумма амортизации:

45 000 + 15 000 = 60 000 руб.;

коэффициент переоценки:

52 500 руб. : 105 000 руб. = 0,5;

сумма пересчитанной амортизации:

60 000 руб. x 0,5 = 30 000 руб.;

сумма уценки текущей (восстановительной) стоимости:

105 000 – 52 500 = 52 500 руб.;

сумма уценки амортизации:

60 000 – 30 000 = 30 000 руб.;

общая сумма уценки объекта:

52 500 – 30 000 = 22 500 руб.

При этом часть уценки объекта ОС - в сумме 20 000 руб. - относится в дебет учета добавочного капитала, а другая часть - в размере 2500 руб. - в дебет учета прочих доходов и расходов.

В бухгалтерском учете на 31.12.2011 должны быть сделаны такие записи:

ДЕБЕТ 83 КРЕДИТ 01

– 35 000 руб. - уценка восстановительной стоимости в пределах сумм предыдущей дооценки;

Под текущей (восстановительной) стоимостью ОС понимается сумма денежных средств, которую организация должна уплатить на дату проведения переоценки в случае необходимости замены объекта

ДЕБЕТ 02 КРЕДИТ 83

– 15 000 руб. - уценка амортизации в пределах проведенной ранее дооценки;

ДЕБЕТ 91-2 КРЕДИТ 01

– 17 500 руб. (52 500 – 35 000) - уценка восстановительной стоимости в части превышения предыдущей дооценки;

ДЕБЕТ 02 КРЕДИТ 91-1

– 15 000 (30 000 – 15 000) - уценка амортизации сверх сумм

предыдущей дооценки

...и в отчетности

Рассмотренные выше изменения в порядке переоценки нашли отражение в новых формах бухгалтерской отчетности.

Например, в прежней форме отчета об изменениях капитала результат от переоценки основных объектов средств приводили в качестве одной из причин изменения капитала в межотчетный период (между 31 декабря и 1 января). Теперь строка "Переоценка имущества" включена в расшифровку показателей "Увеличение величины капитала - всего" и "Уменьшение величины капитала - всего" как за отчетный, так и за предыдущий год.

Кроме того, в новой форме баланса в раздел III "Капитал и резервы" добавлена строка для отражения переоценки внеоборотных активов. При этом добавочный капитал нужно показывать в следующей строке без учета переоценки.

В справочном разделе отчета о прибылях и убытках появился новый показатель "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода". По этой строке бухгалтеры теперь будут приводить суммы, начисленные за отчетный период при переоценке на счете 83 "Добавочный капитал".

Новые формы утверждены приказом, который вступает в силу начиная с годовой отчетности за 2011 год. Однако промежуточную бухгалтерскую отчетность 2011 года также следует составлять по этим формам, чтобы обеспечить сопоставимость с годовым балансом.

Поскольку приказ Минфина России от 24 декабря 2010 года № 186н не установил специального порядка для отражения последствий изменений в учетной политике в связи с введением новых правил переоценки, эти последствия должны отражаться в бухгалтерской отчетности ретроспективно. Поэтому в отчетности 2011 года переоценку, проведенную на 1 января 2011 года, следует указывать в сравнительных данных за 2010 год.

В ближайшее время компаниям предстоит сдавать отчетность за полугодие. Промежуточная отчетность в обязательном порядке включает в себя баланс и отчет о прибылях и убытках. Как в ней нужно показать результаты переоценки основных средств на 1 января 2011 года?

В новой форме баланса показатели приводятся за два года: на отчетную дату текущего отчетного периода, а также на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему. Данные на начало отчетного года теперь не указываются.

Таким образом, остаточную стоимость основных средств по состоянию на 1 января 2011 года нужно отразить в разделе I бухгалтерского баланса по строке "Основные средства" в графе "На 31 декабря 2010 г.". Соответственно, в графе "На 31 декабря 2009 г." - остаточную стоимость на 1 января 2010 года. А на отчетную дату отчетного периода в той же строке показать остаточную стоимость ОС, рассчитанную исходя из стоимости основных средств с учетом переоценки по состоянию на 1 января 2011 года и начисленной за 2011 год амортизации. Аналогичным образом следует указывать сравнительные данные в разделе III баланса по строкам "Переоценка внеоборотных активов" и "Нераспределенная прибыль (непокрытый убыток)".

Нововведение в отчетности

Новым является отражение результатов переоценки в отчете о прибылях и убытках.

Во-первых, с 2011 года на финансовый результат относится сумма переоценки ниже первоначальной стоимости объекта (уценка - в качестве прочих расходов, дооценка - в качестве прочих доходов).

Во-вторых, нововведение касается суммы изменений добавочного капитала при переоценке за отчетный период. Раньше ее включали только в отчет об изменении капитала. Теперь этот показатель также отражают в отчете о прибылях и убытках по строке "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" (справочно).

В связи с этим изменения оценки внеоборотных активов за 2010 год (отраженные в учете на 01.01.2011 на счете 84 "Нераспределенная прибыль/непокрытый убыток") в отчете о прибылях и убытках за 2011 год нужно включить в сравнительные показатели по прочим расходам или доходам за 2010 год. А переоценку на начало 2011 года, отнесенную на добавочный капитал, показать не только в сравнительных данных за 2010 год в отчете об изменениях капитала за 2011 год (по соответствующей строке), но и в сравнительных данных в отчете о прибылях и убытках и включить в совокупный финансовый результат сравнительного периода.

|